BLOG VUMI · GESTIÓN PATRIMONIAL · EMPRESA FAMILIAR

Publicado: Abril 2026

Cómo seleccionar un software de consolidación patrimonial para tu empresa familiar: 7 criterios que deberían guiar la decisión

Hay un momento en el que la forma en que una empresa familiar gestiona su patrimonio deja de funcionar. Las hojas de cálculo se multiplican. Los extractos de distintos bancos se acumulan sin integrarse. Alguien de la junta familiar hace una pregunta sobre el valor total del patrimonio y nadie puede responderla con precisión en el mismo día.

Cuando llega el momento de buscar una solución tecnológica, muchas empresas familiares se encuentran evaluando plataformas diseñadas para un perfil muy distinto al suyo: gestores patrimoniales profesionales, asesores independientes o bancas privadas. Herramientas que pueden funcionar bien para quienes gestionan el patrimonio de otros, pero que no están pensadas para quien gestiona el suyo propio.

Este artículo establece los 7 criterios que debería aplicar cualquier empresa familiar al evaluar una plataforma de consolidación y reporting patrimonial. No desde un enfoque comercial, sino desde la realidad de quienes gestionan un patrimonio que combina la empresa familiar con activos financieros, inmuebles y estructuras holding.

Por qué las empresas familiares necesitan criterios distintos

Una empresa familiar no gestiona un patrimonio financiero homogéneo. El activo más valioso suele ser la propia empresa operativa, que no cotiza en ningún mercado y cuya valoración depende de metodologías internas. Alrededor de ella hay inmuebles, participaciones en otras sociedades, carteras de inversión en distintas entidades y estructuras holding construidas a lo largo de décadas.

Además, los usuarios del sistema no son gestores profesionales. Son los miembros de la familia, con distintos niveles de implicación en la gestión, distintos perfiles financieros y distintas necesidades de información. Lo que necesita ver el socio que lleva la empresa operativa no es lo mismo que lo que necesita el heredero de la segunda generación que acaba de incorporarse al consejo familiar.

Una plataforma que no entiende la realidad no resuelve el problema de la empresa familiar. Solo resuelve una parte de él, creando una visión patrimonial parcial que puede ser más engañosa que útil.

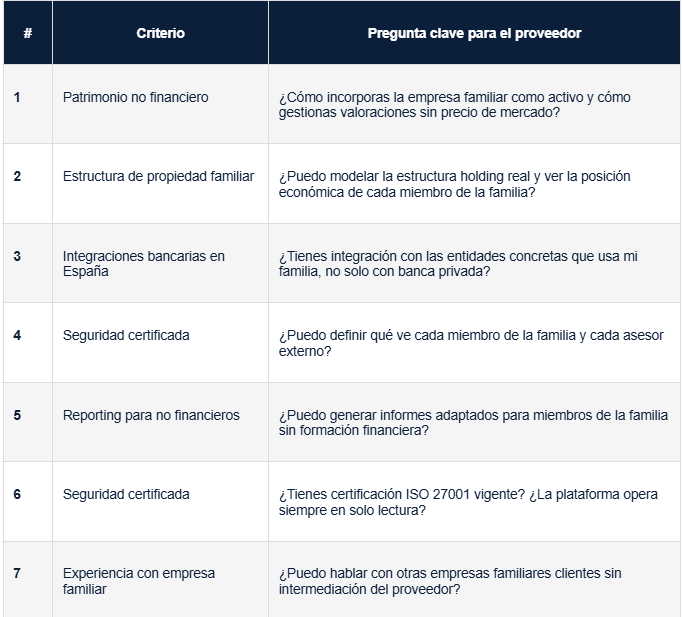

Criterio 1: Capacidad real de incorporar la empresa familiar y el patrimonio no financiero

En una empresa familiar, el activo central no tiene precio de mercado diario. La participación en la empresa operativa, los inmuebles que forman parte del patrimonio familiar, las naves o locales que también usa la empresa: todo eso tiene un valor que depende de metodologías que hay que definir, aplicar de forma consistente y documentar a lo largo del tiempo.

La pregunta que hay que hacer a cualquier proveedor no es «¿puedes incorporar activos no financieros?», porque la respuesta siempre va a ser afirmativa.

Las preguntas que revelan si la plataforma está diseñada de verdad para este contexto son:

→ ¿Cómo gestionas la valoración de un activo sin precio de mercado?: quién la introduce, con qué frecuencia y si queda documentada la metodología aplicada

→ ¿Puedo incorporar la empresa familiar como un activo más del consolidado?: con su propio historial de valoración y su peso relativo dentro del patrimonio total

→ ¿Puedo registrar inmuebles con valoraciones periódicas?: incluyendo los que están vinculados a la actividad de la empresa y los que son estrictamente patrimonio familiar

→ ¿El sistema mantiene el historial de valoraciones?: no solo el valor actual, sino la evolución y los criterios aplicados en cada revisión

→ ¿Qué ocurre con activos que no encajan en ninguna categoría estándar?: préstamos a socios, activos en el extranjero, participaciones minoritarias en otras sociedades

Criterio 2: Modelado real de la estructura de propiedad familiar

Pocas empresas familiares tienen una estructura patrimonial plana. Lo habitual es una sociedad holding que agrupa las participaciones, con distintos porcentajes de propiedad por persona, y a veces con ramas familiares que tienen patrimonios parcialmente separados.

Una plataforma que no puede replicar esa estructura no puede generar reporting correcto. Puede decirte cuánto vale el conjunto, pero no puede decirte cuánto corresponde a cada rama, ni qué parte de ese valor es la empresa operativa y qué parte son activos que podrían liquidarse sin afectar a la continuidad del negocio familiar.

Las preguntas que revelan si una plataforma puede modelar estructuras reales:

→ ¿Puedo definir porcentajes de participación distintos por persona y por entidad jurídica?: incluyendo participaciones cruzadas entre sociedades del grupo familiar

→ ¿El sistema puede mostrar la posición económica individualizada de cada miembro de la familia?: con visibilidad sobre qué parte del patrimonio total corresponde a cada persona según la estructura de propiedad real

→ ¿Puedo tener vistas consolidadas a nivel global y vistas separadas por rama o por sociedad?: sin necesidad de construir informes manuales cada vez que cambia la composición del consejo o la estructura holding

→ ¿Cómo se actualiza la estructura cuando cambia la propiedad?: por transmisión, donación, incorporación de nuevos socios o reorganización del holding

Si la plataforma no puede responder a estas preguntas con una demo real sobre una estructura similar a la tuya, no está diseñada para empresas familiares. Está diseñada para carteras financieras con algo de complejidad añadida.

Criterio 3: Integraciones bancarias reales con entidades españolas, no solo con banca privada

Una empresa familiar no trabaja solo con banca privada de alto nivel. Trabaja con el banco de siempre, con la entidad donde tiene la cuenta corriente de la empresa desde hace veinte años, con la caja regional que lleva la hipoteca del inmueble y quizás con una entidad extranjera donde se custodian parte de las inversiones.

Muchas plataformas tienen integraciones excelentes con la gran banca privada, pero cobertura limitada con entidades generalistas españolas. Para un gestor patrimonial profesional eso raramente es un problema. Para una empresa familiar puede ser el problema central: si el sistema no puede conectar con las entidades donde está depositada la mayor parte del patrimonio, la visión consolidada es incompleta desde el primer día.

Lo que hay que verificar específicamente:

→ Cobertura real con entidades generalistas españolas: no el número total de integraciones, sino si tiene conexión con los bancos que usa tu familia

→ Tipo de integración: API directa es más estable y completa que la lectura de extractos, que requiere más trabajo manual cuando falla

→ Acceso solo lectura: la plataforma nunca debe poder ejecutar operaciones ni almacenar credenciales bancarias de forma permanente

Criterio 4: Control de acceso dentro de la propia familia

Esta es una de las diferencias más importantes entre la realidad de una empresa familiar y la de un gestor patrimonial profesional, y una de las que menos se menciona en los procesos de evaluación de software.

En un contexto profesional, el cliente es una unidad. En una empresa familiar, los usuarios del sistema pueden ser el fundador, los hijos de la segunda generación con porcentajes de participación distintos, el director financiero que gestiona la tesorería y el asesor fiscal externo que necesita datos para la declaración anual. Cada uno necesita ver cosas distintas. Y lo que no debe ver uno no debe estar accesible para otro.

Las preguntas que hay que hacer:

→ ¿Puedo definir perfiles de acceso distintos?: para miembros de la familia, asesores externos y equipo interno, con distintos niveles de visibilidad sobre activos y cifras

→ ¿Puedo limitar qué activos o qué ramas del patrimonio ve cada usuario?: de forma que un miembro de la familia solo vea lo que le corresponde según la estructura de propiedad real

→ ¿Hay registro de auditoría de accesos?: quién ha visto qué datos y cuándo, especialmente relevante cuando hay múltiples usuarios con distintos niveles de autorización

→ ¿Cómo se gestiona cuando un asesor externo deja de trabajar con la familia?: el sistema debe permitir revocar el acceso de forma inmediata sin afectar al resto de usuarios

→ ¿La plataforma opera siempre en solo lectura?: sin capacidad de mover fondos ni ejecutar operaciones, especialmente cuando hay credenciales de cuentas donde se mezclan activos de la empresa y de la familia

Criterio 5: Reporting pensado para distintos perfiles no financieros

En una empresa familiar, los informes patrimoniales no llegan solo a gestores con formación financiera. Llegan al consejo de familia, donde puede haber miembros de la segunda generación que se están incorporando a la gestión, socios que vienen del negocio operativo y no del mundo financiero, y fundadores que llevan décadas tomando decisiones patrimoniales de forma intuitiva.

Una plataforma que solo genera informes en el formato que necesita un gestor profesional no sirve a este perfil. El reporting para empresa familiar necesita poder adaptarse: más visual cuando el interlocutor lo necesita, más granular cuando quien pregunta es el asesor fiscal, más orientado a la historia del patrimonio cuando el objetivo es preparar una sucesión.

Los elementos que determinan si la plataforma puede responder a esta diversidad:

→ Informes configurables por tipo de destinatario: sin necesidad de exportar a Excel ni construir manualmente cada informe

→ Selección de qué activos y qué métricas incluye cada informe: poder mostrar u ocultar la empresa operativa, los inmuebles o las inversiones financieras según el destinatario

→ Periodicidad flexible: capacidad de generar el informe cuando lo necesita la familia, no solo en las fechas del proveedor

→ Histórico accesible con trazabilidad: los informes anteriores deben estar disponibles para poder comparar evolución y preparar conversaciones sucesorias

Criterio 6: Control de acceso intrafamiliar, no solo declarada

El patrimonio de una empresa familiar es información extraordinariamente sensible. No solo por su valor económico, sino porque revela la estructura de propiedad de la empresa, la distribución del capital entre los miembros de la familia y las decisiones de inversión tomadas a lo largo de generaciones.

El estándar de seguridad de una plataforma patrimonial debe evaluarse sobre lo que puede demostrar mediante certificaciones externas y características técnicas concretas.

→ Certificación ISO 27001 vigente: no es suficiente que la plataforma declare seguir sus principios; debe estar certificada por un organismo externo independiente

→ Acceso solo lectura en todo momento: la plataforma nunca debe tener capacidad de mover fondos ni ejecutar operaciones

→ Sin almacenamiento permanente de credenciales bancarias: las credenciales no deben persistir en los sistemas del proveedor una vez establecida la conexión

→ Cifrado en tránsito y en reposo: esta tanto la transmisión como el almacenamiento de los datos deben estar cifrados

Criterio 7: Experiencia real con empresas familiares, no solo con el sector financiero

Hay una diferencia significativa entre una plataforma que tiene algún cliente empresa familiar y una plataforma que ha diseñado su producto para este perfil. La primera puede funcionar con esfuerzo de adaptación. La segunda entiende desde el principio que el activo principal es la propia empresa, que los usuarios del sistema son miembros de una familia y no gestores profesionales, y que la privacidad dentro del sistema tiene una dimensión relacional que no existe en el contexto bancario.

Un proveedor con experiencia real en empresa familiar va a anticipar las preguntas que todavía no has hecho: cómo incorporar la empresa operativa, cómo gestionar el acceso de distintos miembros de la familia, cómo preparar el sistema para una transmisión patrimonial. Uno sin esa experiencia va a responder bien a las preguntas que sí has hecho, pero no a las que importan.

La forma más directa de evaluarlo:

→ Referencias directas: pedir contacto con empresas familiares que usen la plataforma y hablar con ellas sin intermediación del proveedor

→ Casos de uso concretos: preguntar cómo han incorporado una empresa operativa como activo del consolidado, o cómo han modelado una estructura familiar con ramas de distintos hermanos

→ Equipo de implementación: si el equipo que hace el onboarding tiene experiencia directa en empresa familiar, se nota desde la primera conversación

Resumen: los 7 criterios y cómo evaluarlos

Conclusión

Seleccionar un software de consolidación patrimonial es una de las decisiones de infraestructura más importantes que toma una empresa familiar. Una mala elección tiene dos consecuencias directas: el tiempo y el dinero invertidos en la implementación, y seguir operando con una imagen parcial del patrimonio en el momento en que más se necesita tenerla completa.

Los 7 criterios de este artículo no son una lista de características deseables. Son los umbrales mínimos que una plataforma debe cumplir para ser útil en el contexto específico de una empresa familiar con patrimonio complejo. La diferencia entre elegir bien y elegir mal no está en el precio de la herramienta. Está en si la herramienta ha sido diseñada para tu realidad o para la de otra persona.

La tecnología correcta no gestiona el patrimonio familiar. Hace visible lo que ya existe, para que quienes tienen que tomar decisiones sobre él puedan hacerlo con información real.

Más de 1.000 millones de euros en activos ya se gestionan a través de Vumi. ¿Cuándo se une tu family office?

¿Listo para ver cuánto cuesta realmente no tener Vumi? Agenda una demo personalizada de 30 minutos con datos similares a los tuyos. Sin compromiso. Solicitar demo →