BLOG VUMI · GESTIÓN PATRIMONIAL · FAMILY OFFICES

Publicado: Abril 2026

Los 5 errores más comunes en el reporting patrimonial de un Family Office

Hay un tipo de problema que no aparece en ninguna auditoría de riesgos y que la mayoría de los comités de inversión nunca discuten abiertamente. No porque no exista, sino porque se ha normalizado tanto que ya nadie lo ve como un problema.

Es el problema del reporting patrimonial deficiente. Y cuando se analiza cómo operan los Family Offices en España y en Europa, siempre aparecen los mismos cinco patrones. Los mismos errores, cometidos una y otra vez, con independencia del tamaño del patrimonio o de la sofisticación del equipo gestor.

Este artículo los describe tal como ocurren en la práctica, con las señales que permiten identificarlos y el impacto real que tienen sobre la calidad de las decisiones de inversión.

El 75% de los Family Offices en España no utiliza software de agregación patrimonial. El 42% sigue con la consolidación manual como método principal. Y el retraso medio en el reporting mensual es de entre 5 y 10 días. Estos no son solo datos operativos: son el contexto en el que se producen los errores que describimos a continuación.

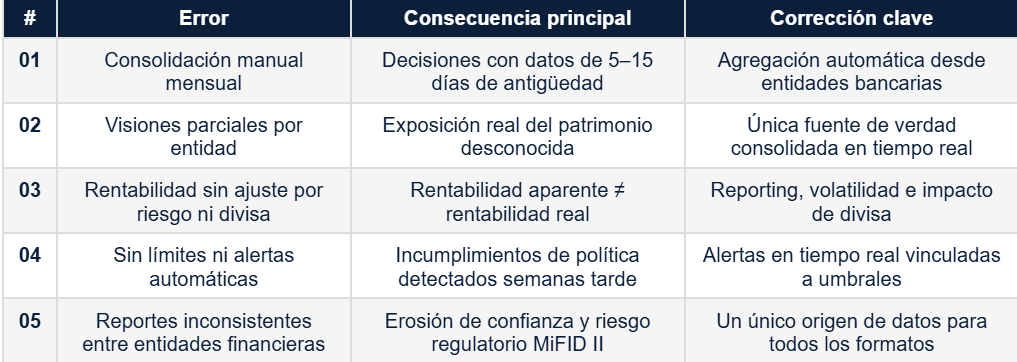

Error 1: Consolidar los datos manualmente, 1 vez al mes

Es el error más extendido y el que más tiempo consume al equipo. El proceso habitual: a principios de mes, alguien descarga los extractos de cada banco, homogeneiza los formatos, vuelca los datos en el Excel maestro, verifica que las cifras cuadran y genera el informe para el comité.

Este proceso puede llevar entre 25 y 42 horas al mes en un Family Office con 5 o más entidades bancarias. Y cuando el informe llega a manos del gestor, ya tiene entre 5 y 15 días de antigüedad.

El problema no es solo el tiempo. Es que durante esos 15 días el equipo ha estado tomando decisiones con la foto del mes anterior. Ha gestionado liquidez sin saber exactamente cuánto había en cada cuenta. Ha evaluado la exposición a renta variable sin tener el dato actualizado.

Señales de que tu Family Office comete este error:

→ El proceso de cierre mensual dura más de 3 días laborables

→ Los informes tienen más de 7 días de antigüedad cuando se discuten en comité

→ Cuando la familia pregunta '¿cuánto tenemos hoy?', la respuesta no llega en el mismo día

Consecuencia: las decisiones de inversión se toman con información desfasada. En periodos de volatilidad, esto puede implicar rebalanceos tardíos o concentraciones no detectadas.

Cómo corregirlo: sustituir la consolidación manual por una plataforma de agregación que conecte directamente con las entidades y actualice los datos de forma automática. Con ello, el equipo recupera entre 20 y 40 horas mensuales.

Error 2: Tener visiones parciales del patrimonio según la entidad financiera

En muchos Family Offices coexisten varias versiones del mismo patrimonio. El banco A tiene su informe. El banco B tiene el suyo. La gestora de capital privado envía un PDF trimestral. Los inmuebles están valorados en una hoja aparte que alguien actualiza dos veces al año.

El gestor que quiere tener una visión completa tiene que abrir cuatro documentos, hacer cálculos a mano y construir mentalmente una imagen que, en realidad, nadie ha consolidado.

Esta fragmentación no es solo una incomodidad operativa. Es una fuente sistemática de errores. Cuando cada entidad tiene su propia visión del patrimonio, nadie tiene la visión completa. Y si nadie la tiene, nadie puede gestionar el riesgo de concentración, la exposición a divisa o la liquidez global con precisión.

Señales de que tu Family Office comete este error:

→ No existe un único documento que muestre todo el patrimonio consolidado en tiempo real

→ La exposición total a una clase de activo solo se conoce sumando manualmente varios informes

→ Los activos alternativos y los inmuebles se consolidan con métodos y fechas distintos al resto

Consecuencia: imposibilidad de calcular con precisión la exposición real por clase de activo, divisa o geografía. Las decisiones de asignación se toman sobre una imagen incompleta.

Cómo corregirlo: implementar una única fuente de verdad que agregue en tiempo real todos los activos, con independencia de la entidad custodio.

Error 3: Informar de la rentabilidad sin ajustar por riesgo ni por divisa

¿Qué rentabilidad ha obtenido la cartera en lo que va de año? Es la pregunta que más se repite en los comités de inversión. Y la respuesta, en muchos casos, es incompleta.

No porque el dato sea incorrecto, sino porque no incluye la corrección por riesgo. Una cartera que ha ganado un 8% asumiendo una volatilidad del 18% no ha tenido el mismo rendimiento real que una cartera que ha ganado un 7% con una volatilidad del 6%. Pero si solo se informa del número bruto, esa diferencia no es visible.

A esto se suma el problema de la divisa. En Family Offices con activos en dólares, libras o francos suizos, el tipo de cambio puede añadir o restar varios puntos porcentuales a la rentabilidad real en euros. Un activo que ha subido un 10% en dólares puede haber perdido valor en euros si el dólar se ha depreciado un 12% durante el mismo periodo.

Señales de que tu Family Office comete este error:

→ Los informes muestran rentabilidad bruta pero no ratio de Sharpe ni volatilidad de la cartera

→ Los activos en divisa extranjera se reportan en su moneda local, sin conversión consistente

→ El impacto del tipo de cambio no aparece como línea separada en el informe de rendimiento

Consecuencia: el comité toma decisiones de asignación basándose en métricas incompletas. Se asume más riesgo del que se cree o se infravaloran pérdidas reales.

Cómo corregirlo: el reporting debe incluir métricas ajustadas al riesgo (ratio de Sharpe, volatilidad, drawdown máximo) y una línea explícita de impacto de divisa en carteras con exposición internacional.

Error 4: No definir límites de inversión ni alertas automáticas sobre umbrales

Un Family Office tiene una política de inversión. En ella se establece que la 0exposición máxima a renta variable es del 60%, que no se puede superar el 15% de concentración en un solo emisor, y que la liquidez mínima disponible es del 10% del patrimonio total.

Estos límites existen en un documento. Pero, ¿quién verifica que se cumplen? ¿Con qué frecuencia? ¿Y qué ocurre cuando el mercado mueve las posiciones y un límite se supera entre un reporting mensual y el siguiente?

En la mayoría de los Family Offices, la verificación ocurre cuando se prepara el informe mensual. Si en ese momento se detecta un incumplimiento, se discute en el comité. Si para entonces el mercado ha corregido y el límite ya no se está superando, el incumplimiento puede pasar desapercibido.

El problema no es que los límites no existan. El problema es que no tienen un mecanismo de control en tiempo real.

Señales de que tu Family Office comete este error:

→ La política de inversión define límites pero no hay un sistema que monitorice su cumplimiento de forma continua

→ Los incumplimientos de límites se detectan en el informe mensual, no en el momento en que ocurren

→ No hay alertas automáticas cuando una posición supera el umbral de concentración permitido

Consecuencia: el Family Office puede estar incumpliendo su propia política de inversión durante días o semanas sin que nadie lo sepa. Esto genera riesgo regulatorio (trazabilidad MiFID II) y riesgo operacional.

Cómo corregirlo: establecer alertas automáticas vinculadas a los umbrales de la política de inversión. Cuando una posición supera un límite, el sistema debe notificarlo en tiempo real, sin esperar al cierre mensual.

Error 5: Generar reportes distintos para la familia y para el comité sin trazabilidad común

El comité de inversiones necesita datos granulares: posición por posición, rentabilidad ajustada, movimientos del periodo. La familia necesita una visión de alto nivel: cuánto vale el patrimonio y cómo ha evolucionado.

Hasta aquí, todo tiene sentido. El problema aparece cuando los dos reportes se generan de forma independiente, a partir de datos distintos o con metodologías de valoración diferentes.

Cuando eso ocurre pueden existir discrepancias entre lo que ve el comité y lo que ve la familia. El comité puede usar valoraciones a precio de mercado y la familia recibir valoraciones al coste histórico. El timing de los informes puede no ser el mismo. La metodología de cálculo de rentabilidad puede diferir en cada documento.

Estas discrepancias, aunque pequeñas en apariencia, erosionan la confianza. Y en un contexto regulatorio donde MiFID II exige trazabilidad de las decisiones y coherencia en la información proporcionada a los clientes, pueden suponer también un problema de cumplimiento.

Señales de que tu Family Office comete este error:

→ Existen dos versiones del reporting generadas por separado: una para el comité y otra para la familia

→ Las cifras de valor del patrimonio no siempre coinciden entre los dos documentos

→ En caso de auditoría, no es posible reconstruir fácilmente el histórico de decisiones y sus justificaciones

Consecuencia: riesgo de inconsistencia en la información proporcionada a distintas entidades financieras y posibles problemas de trazabilidad ante requerimientos regulatorios.

Cómo corregirlo: construir el reporting sobre una única fuente de datos consolidada. Los diferentes formatos deben derivarse del mismo conjunto de datos, garantizando consistencia y manteniendo un histórico de todos los informes generados.

Resumen: los 5 errores y su impacto

Conclusión

Ninguno de estos cinco errores es exclusivo de un perfil concreto de Family Office. Son errores estructurales que se repiten con independencia de la sofisticación del equipo o del volumen gestionado.

Su causa común es siempre la misma: operar con una infraestructura de datos que no ha evolucionado al mismo ritmo que la complejidad del patrimonio que gestiona.

La buena noticia es que todos son corregibles. Y que corregirlos no requiere cambiar cómo se invierte ni contratar más personas. Requiere cambiar la arquitectura sobre la que se consolidan, visualizan y distribuyen los datos del patrimonio.

Más de 1.000 millones de euros en activos ya se gestionan a través de Vumi. ¿Cuándo se une tu family office?

¿Listo para ver cuánto cuesta realmente no tener Vumi? Agenda una demo personalizada de 30 minutos con datos similares a los tuyos. Sin compromiso. Solicitar demo →