BLOG VUMI · GESTIÓN PATRIMONIAL

Publicado: Abril 2026

Qué pasa con el patrimonio cuando una familia empresaria vende su empresa

Vender la empresa familiar es, probablemente, el mayor evento financiero en la vida de una familia. Durante décadas, el patrimonio ha estado concentrado en un activo: la empresa. Se sabía lo que valía, más o menos. Se sabía quién la gestionaba. Había un ritmo, una estructura, una lógica conocida.

Y entonces llega la venta.

De un día para otro, esa concentración se convierte en liquidez. El activo principal desaparece y en su lugar aparece una cifra en una cuenta bancaria que puede ser de 20, 50 o 200 millones de euros. La pregunta que surge inmediatamente: ¿y ahora qué hacemos con esto? no tiene una respuesta sencilla. Y la mayoría de las familias llegan a ese momento sin haber tenido que hacérsela nunca antes.

El 70% de las familias empresarias que venden su empresa no tiene una estrategia patrimonial definida antes de cerrar la operación. La gestión del patrimonio líquido empieza a improvisarse cuando el dinero ya está en la cuenta.

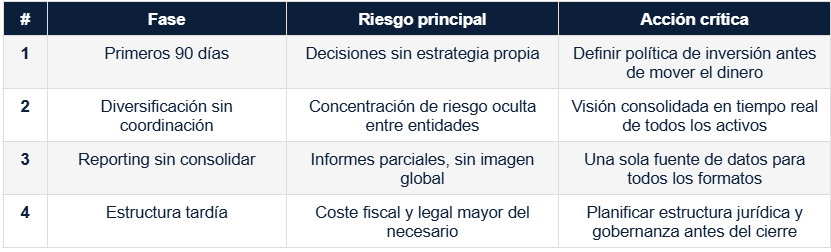

Fase 1: Los primeros 90 días. Demasiado dinero, demasiados consejos

En cuanto se cierra la operación, la familia empieza a recibir llamadas. El banco A quiere gestionar el patrimonio. El banco B también. La gestora con la que siempre han trabajado presenta su propuesta. El asesor fiscal tiene sus recomendaciones. El abogado, las suyas.

El problema no es la falta de opciones. El problema es que todas esas opciones llegan antes de que la familia tenga claro qué quiere hacer con su patrimonio, bajo qué estructura, con qué horizonte temporal y con qué tolerancia al riesgo.

En esta fase, los errores más habituales son:

→ Has depositado toda la liquidez en una sola entidad porque era la más cómoda en ese momento

→ Has tomado las primeras decisiones de inversión sin tener una política de inversión definida

→ No hay una visión consolidada porque ya hay varias entidades involucradas y nadie las coordina

Consecuencia: la familia toma decisiones de inversión sin estrategia clara y sin ver el patrimonio completo. Cada banco gestiona su parte de forma independiente, sin coordinación.

Cómo gestionarlo: antes de mover el dinero, definir una política de inversión con objetivos, horizonte y nivel de riesgo. Y desde el primer día, centralizar la visión de todos los activos en una única plataforma, independientemente de cuántas entidades intervengan.

Fase 2: La diversificación que nadie coordina

Pasados los primeros meses, la familia ha distribuido el patrimonio entre varios bancos y gestoras. En teoría, eso es diversificación. En la práctica, sin una visión consolidada, puede ser todo lo contrario.

Cuando el banco A tiene un 30% en renta variable europea, el banco B tiene otro 25% en fondos similares y la gestora tiene un 20% en mercados privados con la misma geografía, la exposición real al riesgo es muy distinta de lo que cada informe individual sugiere. Nadie está viendo el conjunto. Y si nadie lo ve, nadie puede gestionarlo.

Esta fragmentación genera una paradoja: cuantos más gestores intervienen, más difícil resulta saber dónde está realmente el riesgo.

Señales de que tu familia está en esta situación:

→ Los informes de cada entidad muestran rentabilidades distintas con metodologías distintas

→ Nadie sabe cuál es la exposición total a renta variable, a divisa o a un sector concreto

→ No existe un documento único que muestre el patrimonio completo en tiempo real

Consecuencia: la familia cree que diversifica cuando en realidad acumula riesgo de concentración no detectado. Las decisiones de rebalanceo se toman sobre información parcial.

Cómo gestionarlo: implementar una plataforma de consolidación patrimonial que agregue en tiempo real todos los activos de todas las entidades. Sin esa visión única, la diversificación real es imposible de verificar.

Fase 3: El reporting que nadie consolida

Unos meses después de la venta, la familia recibe informes de cuatro o cinco entidades distintas. Cada uno tiene su formato, su metodología de cálculo de rentabilidad y su forma de clasificar los activos. Algunos llegan en PDF. Otros en Excel. Alguno en papel.

Para saber cómo está el patrimonio en su conjunto, alguien tiene que abrirlos todos, homogeneizarlos y construir mentalmente una imagen global. Esa persona suele ser el miembro de la familia más involucrado en la gestión, que lo hace manualmente y con un retraso de días o semanas.

El resultado es que la familia, en la práctica, no tiene reporting patrimonial. Tiene informes parciales que nadie consolida de forma sistemática.

Señales de que tu familia está en esta situación:

→ No existe un informe único que muestre el valor total del patrimonio a fecha de hoy

→ La rentabilidad global es desconocida porque cada entidad la calcula de forma diferente

→ Las reuniones familiares se preparan con datos de semanas de antigüedad, no del día

Consecuencia: las decisiones sobre el patrimonio se toman sin imagen fiable y actualizada. La gobernanza familiar se deteriora porque no hay una base de datos común sobre la que dialogar.

Cómo gestionarlo: establecer un reporting único, consolidado y periódico para toda la familia, generado desde una sola fuente de datos. El formato para el comité y el formato para la familia deben derivarse del mismo origen y la misma metodología.

Fase 4: La estructura que debería haberse definido antes

Cuando el patrimonio lleva ya un año o dos funcionando sin una estructura clara, empiezan a surgir preguntas difíciles de responder a posteriori: ¿debería haberse constituido un Family Office desde el principio? ¿Tiene sentido crear una sociedad holding? ¿Cómo se organiza la toma de decisiones entre los distintos miembros de la familia?

Estas preguntas tienen implicaciones fiscales, legales y de gobernanza que son mucho más sencillas de resolver antes de que el dinero empiece a moverse. Estructurar el patrimonio dos años después de la venta puede significar tributar por movimientos que, correctamente planificados desde el principio, habrían sido más eficientes.

El problema no es que la familia no quiera estructurarse. El problema es que nadie lo planteó antes de que la venta cerrara.

Señales de que tu familia está en esta situación:

→ No se definió la estructura jurídica del patrimonio antes de cerrar la venta

→ La fiscalidad de los rendimientos no fue planificada con tiempo suficiente

→ No existe un protocolo familiar que regule cómo se toman decisiones sobre el patrimonio común

Consecuencia: estructurar el patrimonio a posteriori es más costoso fiscal y legalmente. Sin un protocolo de gobernanza, las decisiones se bloquean o se toman de forma desestructurada.

Cómo gestionarlo: la planificación patrimonial debe comenzar como mínimo 12 meses antes del cierre. Incluyendo la estructura jurídica, la política de inversión y el protocolo de gobernanza familiar.

Resumen: las cuatro fases y lo que no puede fallar en cada una

Conclusión

La venta de una empresa familiar no es el final de un ciclo. Es el principio de uno nuevo, con reglas completamente distintas. Pasar de gestionar una empresa a gestionar un patrimonio líquido diversificado requiere herramientas, estructuras y procesos que la mayoría de las familias no tienen cuando llega ese momento.

Las familias que lo hacen bien no son las que tienen más suerte ni las que encuentran los mejores gestores. Son las que, antes o inmediatamente después de la venta, se dotan de una visión consolidada de lo que tienen, definen cómo quieren gestionarlo y establecen una estructura que permita tomar decisiones con información real.

El patrimonio no se pierde de golpe. Se erosiona despacio, a través de decisiones tomadas con información incompleta, estructuras inadecuadas y una gobernanza que nadie ha diseñado.

Más de 1.000 millones de euros en activos ya se gestionan a través de Vumi. ¿Cuándo se une tu family office?

¿Listo para ver cuánto cuesta realmente no tener Vumi? Agenda una demo personalizada de 30 minutos con datos similares a los tuyos. Sin compromiso. Solicitar demo →

Fuentes y referencias